L’ordinamento giuridico svizzero individua principalmente tre distinte tipologie di Trust:

Per il trattamento fiscale è determinante definire se il settlor si ”priva” definitivamente della sua sostanza tramite l'istituzione del Trust oppure se, tramite provvedimenti giuridici o economici, si riserva anche in futuro l'accesso alla stessa.

Se il settlor costituisce un Trust irrevocabile, si priva definitivamente della sostanza trasferita al Trust e non ha più, di principio, alcun diritto né dovere relativi a questa sostanza.

Diversamente, in caso di istituzione di un Trust revocabile, non si tratta di un'alienazione irrevocabile se il settlor nomina sé stesso quale Trustee o beneficiario o se si può ipotizzare un altro tipo di eventuale influenza da parte del settlor sul Trust.

I seguenti indizi aiutano a distinguere tra Revocable e Irrevocable Trust:

Il settlor beneficia:

Il settlor ha il diritto:

Una risposta affermativa a una delle precedenti domande permette di qualificare il Trust dal punto di vista fiscale come un Revocable Trust.

Trattamento fiscale del Trust, del Trustee e del protector:

Trattamento fiscale del settlor e del beneficiario:

I valori patrimoniali e i proventi del Trust (capitale, utili in capitale, proventi correnti) sono attribuiti ai fini dell’imposizione ai beneficiari oppure al settlor (principio della trasparenza). Nel diritto fiscale svizzero, il reddito è definito in base alla cosiddetta teoria dell’aumento della sostanza netta, per cui il reddito comprende la totalità dei proventi (inclusi i diritti di godimento) che “affluiscono” al contribuente durante un determinato periodo. Il reddito è considerato come affluito non già al momento in cui ha origine, bensì solo al momento della sua realizzazione. Di principio, tutte le prestazioni provenienti dal Trust rappresentano un reddito imponibile del beneficiario in base alla clausola generale sul reddito, a meno che si sia in presenza di una donazione. Una donazione presuppone la realizzazione di quatto condizioni: una liberalità tra vivi, un arricchimento proveniente dal patrimonio di un terzo, la gratuità e la volontà di donare rispettivamente di procurare un vantaggio.

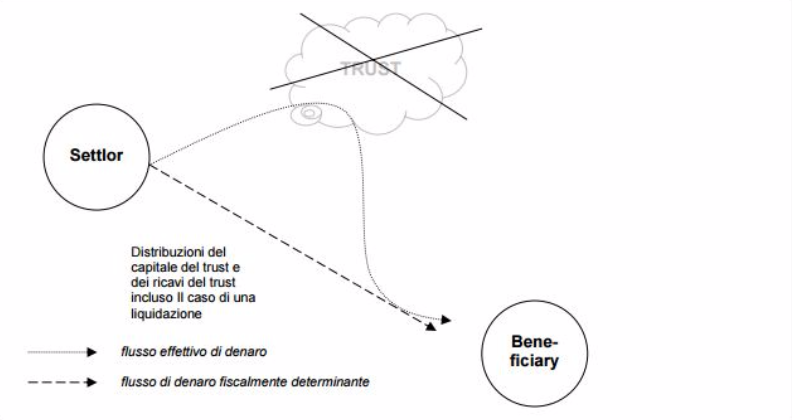

Revocable Trust: il settlor si riserva il diritto di revocare il Trust in un secondo momento e di ritirare, rispettivamente, di riversare a un terzo la sostanza rimanente. Il settlor non si è quindi privato definitivamente della propria sostanza.

Per il trattamento fiscale non è determinante la denominazione del tipo di Trust nell'atto costituente, bensì le conseguenze economiche. Se il ”trasferimento“ della sostanza non è definitivo, anche un Trust con la denominazione «Irrevocable» rientra nella categoria dei Revocable Trust.

Il trattamento fiscale è trasparente, dato che non vi è un'alienazione irrevocabile della sostanza del Trust (attribuzione al settlor della sostanza e dei ricavi del Trust). Da ciò risulta il trattamento fiscale seguente:

Costituzione: nessuna conseguenza fiscale. La sostanza e i relativi ricavi devono continuare a essere dichiarati al fisco dal settlor presso il suo domicilio.

Distribuzioni al beneficiario: ci si trova di fronte a una donazione. La determinazione dell'aliquota fiscale è lasciata ai Cantoni.

Liquidazione: in caso di ritorno al settlor nessuna imposizione. In caso di distribuzione al beneficiario si tratta di una donazione.

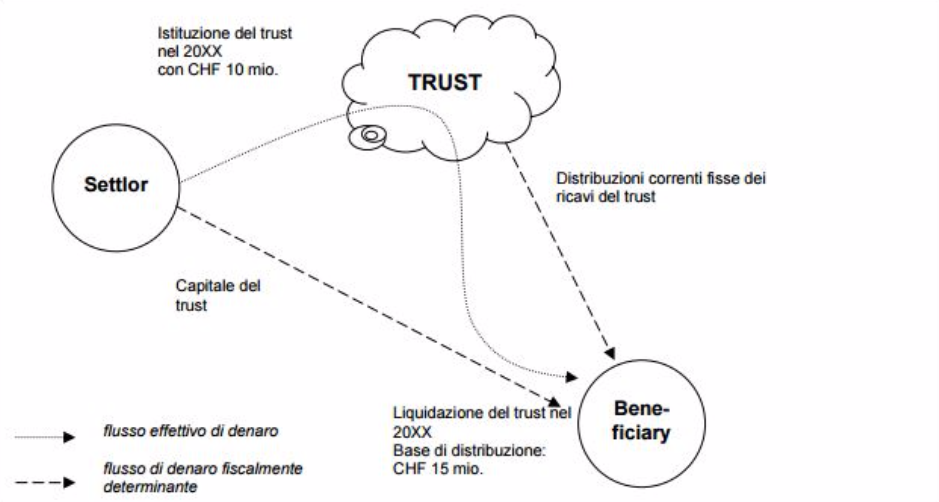

Irrevocable Fixed Interest Trust: i dettagli relativi ai beneficiari e ai rispettivi diritti risultano direttamente dall'atto di costituzione del Trust.

Il settlor si priva definitivamente della propria sostanza. Pertanto, la sostanza e i ricavi del Trust vengono fiscalmente attribuiti al beneficiario. Da ciò risulta il trattamento fiscale seguente:

Costituzione: donazione del settlor al beneficiario pari al capitale del Trust. La determinazione dell'aliquota fiscale è lasciata ai Cantoni.

Distribuzioni al beneficiario: le distribuzioni al beneficiario rappresentano di principio un reddito imponibile. Il beneficiario è assoggettato all'imposta sulla sostanza per la parte di sostanza del Trust che detiene. Se questa parte non può essere determinata, il reddito può venire capitalizzato. Dall'attribuzione fiscale al beneficiario dei beni del Trust risulta che la distribuzione di utili in capitale (qualora si tratti di patrimonio privato) e del capitale del Trust apportato sono esenti da imposte.

Liquidazione: il trattamento del ricavato della liquidazione viene imposto come nel caso di ”Distribuzioni al beneficiario”.

Irrevocable Discretionary Trust: al momento dell'istituzione di un Discretionary Trust non vi è ancora un arricchimento del beneficiario, dato che non è ancora stato stabilito quali persone, in quale misura e a quale momento beneficeranno davvero un giorno di un'elargizione. I diritti di un beneficiario sono quindi semplicemente un'aspettativa. Se il settlor è domiciliato in Svizzera al momento della costituzione del Trust, i beni e il reddito della sostanza continueranno a essere attribuiti al settlor (vedi “Revocable Trust”). Se il settlor è domiciliato all'estero al momento della costituzione del Trust, i beni del Trust non possono essere attribuiti né al settlor né al beneficiario. Ne risultano i seguenti principi di trattamento fiscale:

Costituzione: il trasferimento della sostanza dal settlor al Trust rispettivamente ai Trustees è considerato come una donazione da parte del settlor pari all’ammontare della sostanza del Trust.

Distribuzioni al beneficiario: il beneficiario non è imposto per ciò che concerne l’imposta sulla sostanza sui beni del Trust. Le distribuzioni della sostanza del Trust al beneficiario possono essere tassate soltanto al momento dell'afflusso rispettivamente al momento dell'ottenimento di una pretesa giuridica ferma alla prestazione. Le distribuzioni devono di principio essere considerate reddito del beneficiario.

Liquidazione: il trattamento del ricavato della liquidazione viene imposto come nel caso di ”Distribuzioni al beneficiario”.

Da ultimo, è essenziale menzionare che i settlor, Trustees o beneficiari assoggettati in Svizzera devono fornire tutte le informazioni e inoltrare tutti i giustificativi, documenti o attestazioni di terzi necessari per comprovare il Trust e le prestazioni valutabili in denaro e le relative spese.